03

أكتوبر

الحسابات الختامية طرق بسيطة لإعدادها باحترافية

-

By

sismatix

الحسابات الختامية بلا شك تعد أحد الخطوات الهامة فى الدورة المحاسبية التي لا يمكن أن يغفل عنها أي محاسب مالي وتعتبر هي الخطوة الأهم لتحديد وضع أى مؤسسة ومعرفة ما هي الأرباح والخسائر نهاية الفترة المالية ومعرفة نظام التشغيل بالمؤسسة والوضع المالي الخاص بها.

لذلك تعتبر الحسابات الختامية بمثابة النتيجة النهائية التي تصل إليها المؤسسة في نهاية السنة المالية لتوضيح نشاط المنشأة خلال هذه السنة.

اذا هي الحسابات التي يتم إعدادها في المرحلة الأخيرة من الدورة المحاسبيّة، لتوضيح الربح أو الخسارة أو المركز الماليّ للشركة وتعتبر الحسابات الختامية المرحلة والخطوة الأخيرة من العملية المحاسبية -الدورة المحاسبية- حيث يتم تقديم دفاتر الحسابات المختلفة المحفوظة فى ميزان المراجعة ومنها يتم عمل الحسابات الختامية لتحديد الأرباح والخسائر للمنشأة التجارية.

الحسابات الختامية هي عبارة عن حسابات يتم عملها من قِبل المنشأة، في نهاية الفترة المالية؛ بهدف تحديد نتائج الأعمال في المؤسسة من ربح أو خسارة في فترة زمنية معينة وعادةً ما تكون في نهاية شهر كانون الثاني. وعادةً ما يتم تحضير هذه الحسابات في كشوفات المنشأة أو في المؤسسة، كذلك من الممكن تحضير الكشوفات خارج المؤسسة؛ وذلك لأن الكشوفات التي يتم عملها خارج حدود المؤسسة تُعطي معلومات تفصيلية أكثر للعملاء والموردين، ولأصحاب المنشأة أنفسهم.

أشترك الان فى برنامج Matix ERP

للآدارة الحسابات والمبيعات

نماذج الحسابات الختامية

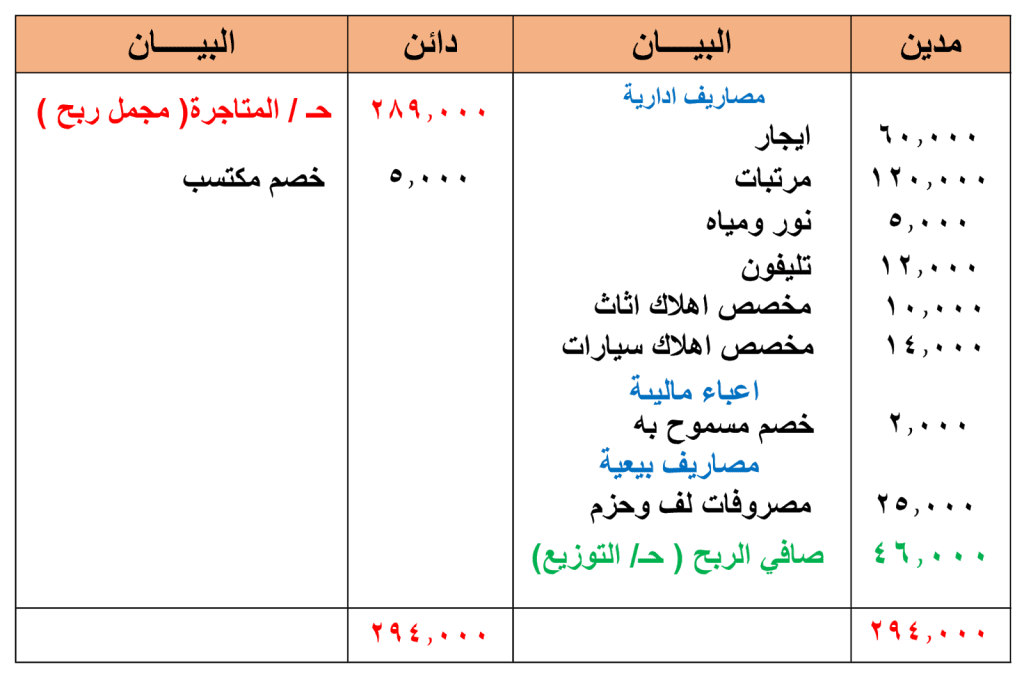

- حساب المتاجرة ( تكلفة المبيعات) : وهو حساب يمكن من قياس وتحديد إجمالي الربح أو الخسارة التي تعرضت لها الشركة التي يكون نشاطها مرتبط بتعاملات البيع والشراء حيث يتم إعداد حساب المتاجرة في نهاية السنة المحاسبية ونجد مكون من طرف مدين وطرف دائن.

- حساب الأرباح والخسائر : حساب الأرباح والخسائر هو أحد أهم الحسابات الختامية في المؤسسة، حيث يعرض إيرادات الشركة على مدار السنة وتوضح الأرقام المعروضة في هذا الحساب ما إذا كان نشاط الشركة يحقق ربح أو خسارة خلال الدورة المحاسبية. كما وتظهر حسابات الأرباح والخسائر إجمالي الدخل والنفقات، أي يمكن من خلالها تحديد ما إذا كانت الشركة تحقق دخلا يفوق ما تنفقه على مصاريف التشغيل أو العكس.

- حساب التشغيل : يمثل حساب التشغيل أحد أهم الحسابات الختامية في المؤسسات الاقتصادية ” الصناعية” ، ويعد هذا الحساب مختص بحساب تكلفة إنتاج السلع التي تصنعها المؤسسة أو تنتجها في فترة زمنية معينة ، إضافة إلى تحليل كل ما يتعلق بها من مكونات وأسباب ويتم تسجيل هذه الحسابات وفقاً للطريقة المحاسبية المتعارف عليها سواء في الجانب المدين أو الدائن ، كما ترحل وتقفل مختلف الأرصدة للحسابات الحقيقة في نهاية الدورة والمحاسبية إلى أن يتم فتحها مجددا مع بداية فترة مالية جديدة.

لماذا يتم إعداد الحسابات الختامية؟

- الحسابات الختامية للشركات تهدف إلى تعظيم رأس المال وزيادة الأرباح الخاصة بها لذلك فإن الحسابات الختامية وسيلة دقيقة لتحديد أرباح وخسائر المنشأة ومن ثم لها أهداف أخرى يمكن توضيحها كالتالي:

- تحديد اجمالي الربح/ الخسارة.. وصافي الربح/ الخسارة الذي تحققه المنشأة خلال فترة مالية من خلال حساب الربح والخسارة.

- يتم إعداد المركز المالي لمعرفة الوضع المالي الصحيح للمنشأة.

- معرفة حسابات الأصول والخصوم للمنشأة لكل فترة مالية.

- تساعد الحسابات الختامية الإدارة في عدم الاحتيال والأخطاء والرقابة على حساباتها المختلفة.

- يمكن أيضًا معرفة نقاط الضعف المختلفة للمنشأة والاهتمام بها والمساعدة فى القرارات المستقبلية للإدارة.

- تعتبر مصدر رئيسي للمستثمرين فى معرفة ما إذا كان هناك استثمار سيحدث أم لا.

- تحديد قيمة المنشأة وتقديم كافة المعلومات والبيانات لـ تقيمها بشكل صحيح.

- لا شك أن الهدف الرئيسي من مختلف الأنشطة التجارية هو تحقيق مكاسب وأرباح مادية ، وهنا يكمن دور المحاسبة في إظهار ما إذا كان النشاط يحقق أرباح أو خسائر وذلك من خلال تجميع كافة المعاملات المالية وتسجيلها بشكل دقيق بداية من قيد الحسابات في دفاتر القيد الأصلي وحتى إعداد الحسابات الختامية ، وهو ما يسمح بتقييم وضع المؤسسة وبيان مركزها المالي ومدى تحقيقها لنتائج سواء إيجابية أو سلبية .

الكيفية التي تُعِد من خلالها الحسابات الختامية فإنه يتم أخذ جميع أصول ومطلوبات الكيان وتحليلها ثم جدولتها، وبمجرد اكتمال العملية، يقوم محاسبي تلك المؤسسة بإعداد الحسابات الختامية بناءً على معايير محاسبية صارمة موجودة حاليًا

أشترك الان فى برنامج Matix ERP

للآدارة الحسابات والمبيعات

طرق بسيطة لاعداد الحسابات الختامية باحترافية و بشكل صحيح:

- الخطوة الأولى | تحديد أهدافك : تتمثل الخطوة الأولى لإنشاء الميزانية في تحديد أهدافك لعملك، تمامًا مثل المعلومات التي قد تدرجها في خطة العمل، ستحتاج إلى التفكير فيما تريد تحقيقه في عملك، أي المبلغ الذي تريد تحقيقه.

- الخطوة الثانية | مراجعة مستندات عملك : خذ وقتًا لمراجعة المستندات من عملك بما في ذلك بيان الدخل والميزانية العمومية والديون المستحقة والإقرارات الضريبية السابقة والأصول والخصوم وتوقع التدفق النقدي الفوري.

- الخطوة الثالثة | تحديد التكاليف : ما هي التكاليف المحددة المرتبطة بكل هدف من أهدافك المحددة في الخطوة الأولى؟ هذا هو المكان الذي ستقيم فيه كل هدف إلى مبلغ سنوي ملموس من المال، ثم تقسيمه حسب الشهر، وقُم باستخدام البيانات السابقة من عملك لملء جميع التكاليف، مع إجراء بعض الأبحاث لتوليد تقديرات تقريبية لكل عنصر لا تعرف التكلفة له.

- الخطوة الرابعة | إنشاء الميزانية : من خلال المعلومات التي توصلت إليها في الخطوة الثانية والثالثة قُم بعمل جدول بيانات يوضح لك شكل ميزانتيك، ويجب أن تكون ميزانيتك أداة تستخدمها يوميًا في عملك، وليس مستندًا تقوم بإنشائه ثم تنساه.

- كما أنه من خلال استخدام ميزانية العمل، ستصبح أكثر دقة بمرور الوقت وستكون قادرًا على اتخاذ قرارات جيدة بشأن عملك وأي مشاريع جديدة تفكر فيها، وتذكر أنك قد تحتاج إلى إجراء بعض التعديلات أثناء تطوير ميزانيتك

- الحسابات الختامية للشركات من المتعارف عليه انه يتم فيها جرد جميع القوائم المالية وتبييض الدفاتر التي تحمل جميع ما ورد الى الشركه او المؤسسه وايضا جميع ما صدر منها و سنتعرف فيما يلي على الحسابات الختامية للشركات:

- الحسابات الختامية للشركات هي العمليات التي تتم في نهاية الفترة المالية وتتضمن هذه العمليات مجموعة القوائم المالية وبيانات نتيجة الأعمال.

- وهذه العمليات التي تسمى بمسك الدفاتر تتكون من حسابات تكلفة إنتاج أو شراء الوحدات المباعه وحسابات المتاجرة أيضا وحسابات الأرباح والخسائر.

- كما تتضمن أيضا مجموعة مجموعة البيانات للمؤسسة خلال الفترة المحاسبية وتشمل على مستحقات ضريبة الأجور .

- وتشمل أيضا على مستحقات ضريبة الدخل تخصيص النفقات العامة والفواتير و قائمة الأصول والعوائد والأرباح.

ما هي الحسابات التي ترحل للسنه الماليه القادمه؟

في نهاية السنة المالية وبعد إعداد القوائم المالية فان بعض الحسابات يتم اقفالها وإلغاء أرصدتها وبعض الحسابات يتم تدويرها وترحيلها الى الفترة المالية التالية, ويمكن تصنيف الحسابات لغرض اقفالها الى حسابات حقيقية (دائمة) و حسابات اسمية (مؤقتة).

الحسابات الحقيقية (الدائمة)

وهي الحسابات التي لا يتم اقفالها و يتم ترحيل أرصدتها وتدويرها الى الفترة المالية التالية, وتضم الحسابات التي تكون منافعها الاقتصادية تابعة لفترة محاسبية أو أكثر بحيث لا يتم إقفالها ، وإنما ترحل أرصدتها إلى فترة محاسبية لاحقة وتتمثل الحسابات الدائمة فى حسابات قائمة المركز المالي (الأصول، الخصوم، و رأس المال).

الحسابات الاسمية (المؤقتة)

وهي الحسابات التي يتم اقفال أرصدتها في نهاية الفترة المالية, بحيث يصبح رصيدها صفر, وهي تتضمن حساب الإيرادات وحساب المصروفات الموجودة في قائمة الدخل, ويتم اقفال هذه الحسابات في حساب خاص يسمى حساب أرباح وخسائر (ملخص الدخل), بحيث تقفل المصاريف التي لها أرصدة مدينة بكونها دائنة, ويقفل حساب الإيرادات التي لها أرصدة دائنة بكونها مدينة

ويتم تسجيل هذه الحسابات وفقاً للطريقة المحاسبية المتعارف عليها سواء في الجانب المدين أو الدائن ، كما ترحل وتقفل مختلف الأرصدة للحسابات الحقيقة في نهاية الدورة المحاسبية إلى أن يتم فتحها مجددا مع بداية فترة مالية جديدة.

أشترك الان فى برنامج Matix ERP

للآدارة الحسابات والمبيعات

برنامج الحسابات الختامية من خلال سيسماتكس

- اقوى البرامج التى تعمل على الحسابات الختامية للشركات او المؤسسات.

- يحتوى برنامجنا على كافة محتويات الدورة المحاسبية ابتداء من قيد اليومية حتى القوائم الختامية

- يمكننا مع البرنامج ادخاب كافة الحركات اليومية له في شكل قيود يومية بالشكل المحاسبي المتعارف عليه ليتم التمكن من الحصول على كافة التقارير المحاسبية.

- نقوم بانشاء الحسابات الختامية للمنشاة ووضعها المالي فى نهاية العام لتوضيح عوامل الضعف والقوة.

- من خلال برنامجنا نعمل علي فحص الحسابات الختامية وتدقيقها فى أى منشاة والوقوف على أوضاعها وإجراء التحليل المالي لنشاطها.

- نعمل بأعلى كفاءة في تقديم الخدمات المميزة للعملاء بأسرع وقت ممكن، حيث أن شركة سيسماتكس استطاعت أن تطور وتحدث كل برامجها المميزة المقدمة من خلالها إلى حد كبير حتى تواكب التطور الذي طرأ على الكثير من المجالات والبرامج حول العالم، كما أننا نعمل بشكل كبير على أن توفر الـبرامج المميزة للحسابات للكثير من المشروعات الصغيرة والمتوسطة.