طرق تقييم المخزون المعتمدة

تقييم المخزون هو طريقة لمعرفة المبلغ النقدي للبضائع في المخزون في نهاية الفترة المحاسبية يعتمد التقييم على تكاليف اقتناء وإعداد المخزون للبيع عادة ما تكون المخزونات هي أكبر الأصول الحالية للشركات.

يسمح لك التقييم بحساب تكلفة البضائع المباعة وتحديد الربحية.

الفرق بين تقييم المخزون و تسعير المخزون

يتمثل الاختلاف بين تقييم المخزون وتسعير المخزون في أن التقييم يأخذ في الاعتبار تكلفة كل عنصر في المخزون، بينما يأخذ تسعير المخزون في الاعتبار سعر كل عنصر فقط.

عند حساب قيمة عنصر المخزون، من المهم مراعاة تكاليفه الحالية والتاريخية على سبيل المثال، إذا كان لديك الكثير من العناصر التي لها تكلفة تصنيع عالية ولكن بسعر بيع منخفض، فسيتم المبالغة في تقدير مخزونك باستخدام طريقة كل عنصر على حدة.

أشترك الان فى برنامج Matix ERP

للآدارة الحسابات والمبيعات

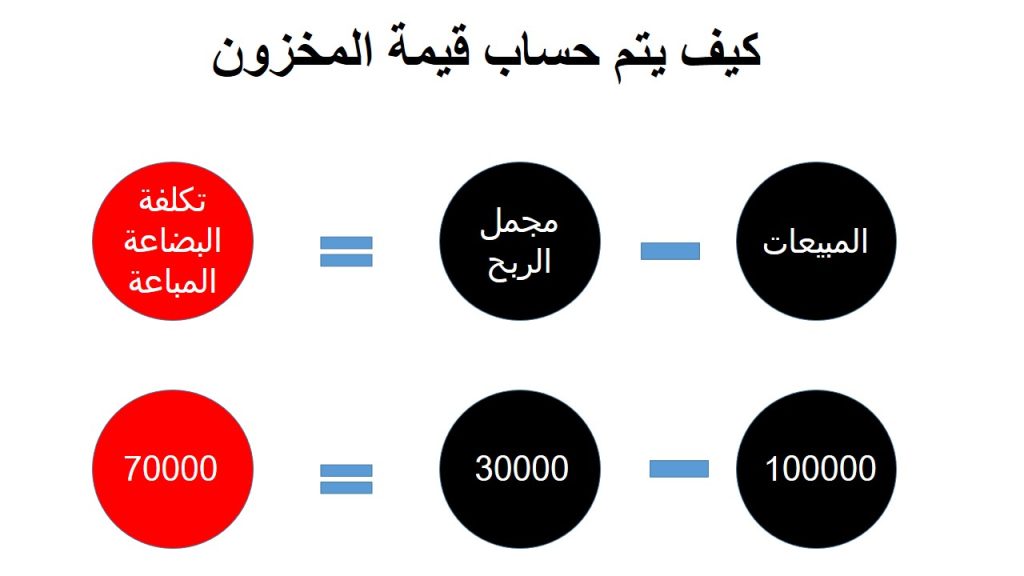

كيف يتم حساب قيمة المخزون؟

من أجل حساب قيمة مخزون العلامة التجارية، يجب استخدام طريقة تقييم مخزون معتمد هناك العديد من الطرق المعتمدة ولكل منها مزاياها وعيوبها.

- أولاً (FIFO) هي الطريقة الأكثر شيوعًا وتستخدم قيمة مبيعات المخزون لتحديد تكلفة المخزون هذه الطريقة بسيطة ومباشرة، ولكنها قد تكون غير دقيقة إذا تم بيع المخزون بسرعة أو إذا كانت هناك تقلبات كبيرة في المبيعات.

- طريقة أخرى معتمدة هي المتوسط المرجح لتكلفة الشراء (WACC)، والتي تأخذ في الاعتبار تكلفة العناصر المشتراة وكذلك وزن العنصر هذه الطريقة أكثر دقة من FIFO، ولكن حسابها قد يستغرق وقتًا طويلاً.

- تتضمن الطرق الأخرى متوسط تكاليف الإنتاج (ACC)، والتي تستخدم متوسط تكلفة إنتاج عنصر لتحديد تكلفة عنصر ما.

- (LIFO)، والذي يحسب قيمة المخزون في آخر تاريخ شراء.

- LIFO أكثر دقة من FIFO، ولكن قد يكون غير دقيق إذا تمت إضافة العناصر أو إزالتها من المخزون بشكل متكرر.

- هناك أيضًا العديد من القيود على استخدام طرق تقييم المخزون المعتمدة.

- على سبيل المثال، لا يمكن استخدام ACC إلا للمخزون الذي يتم تصنيعه داخليًا، ولا يمكن استخدام LIFO إلا للمخزون المادي.

- بالإضافة إلى ذلك، إذا كانت هناك اختلافات كبيرة بين السوق والقيم الصافية القابلة للتحقيق، فقد تحتاج الإدارة إلى تقييم عوامل أخرى مثل دوران المخزون أو التسعير بشكل عام، يعد فهم كيفية حساب قيمة المخزون جزءًا مهمًا من إدارة مخزون العلامة التجارية.

أشترك الان فى برنامج Matix ERP

للآدارة الحسابات والمبيعات

كيف يتم تقييم المخزون السلعي؟

- عند التقييم، يجب على الشركات مراعاة مجموعة متنوعة من العوامل مثل ظروف السوق الحالية واستخدام الشركة الحالي للمخزون لإجراء هذا التحديد، قد تستخدم الشركات إحدى طرق تقييم المخزون العديدة.

تتضمن هذه الطرق ما يرد أولاً يصرف أولاً (FIFO) وما يرد أخيرًا ويصادر أولاً (LIFO) ومتوسط التكلفة المرجح.

كل طريقة لها مزاياها وعيوبها، ويجب على الشركات أن تختار بعناية الطريقة التي يجب استخدامها بناءً على الظروف المحددة لوضعها.

في حين أن جميع هذه الطرق صالحة، فإن FIFO هي عمومًا أكثر طرق التقييم شيوعًا. هذا لأنه سهل الفهم وسهل الاستخدام، مما يجعله اختيارًا جيدًا للشركات التي ترغب في إبقاء معلوماتها المحاسبية بسيطة. ومع ذلك، يمكن أن يكون LIFO طريقة أكثر دقة عند استخدام المخزون في عملية قصيرة الأجل بدلاً من الاحتفاظ به لفترات طويلة من الزمن.

كيف يتم تقييم مخزون اخر المدة؟

يتم التقييم للمخزون الختامي باستخدام طريقة FIFO أو LIFO يفترض تقييم ما يرد أولاً يصرف أولاً (FIFO) أن البنود الموجودة في المخزون تم بيعها بالترتيب الذي تم الحصول عليه بها، بينما يفترض تقييم LIFO أن الأصناف قد بيعت بالترتيب الذي تم وضعها في المخزون.

يتمثل الاختلاف الرئيسي بين هذه الطرق في أن FIFO تقدر المخزون أعلى من قيم LIFO، وهذا هو السبب في أنها أكثر شيوعًا.

إذا كان عملك يستخدم طريقة LIFO، فستحتاج إلى اتخاذ قرار بشأن المدة التي تريد فيها الاحتفاظ بالعناصر القديمة في مخزونك.

إذا اخترت الاحتفاظ بالعناصر القديمة، فسيتعين عليك تحصيل رسوم أكبر مقابلها حيث سيتم اعتبارها أكثر حداثة.

أمثلة على طرق التقييم للمخزون

عندما يتعلق الأمر بالتقييم للمخزون، هناك مجموعة متنوعة من الطرق التي يمكن للشركات استخدامها. بعض الطرق الأكثر شيوعًا هي FIFO و LIFO و WAC و SE و FEFO.

- يُعد FIFO أبسط العناصر وأكثرها منطقية، لأنه يعتمد على مبدأ أن العناصر الأولى التي يتم شراؤها في المستودع هي أول ما يتم بيعه.

- يشبه LIFO ما يرد أولاً يصرف أولاً، ولكنه يخزن العناصر في المستودع بناءً على تاريخ الشراء الأخير. WAC

- هو حساب متوسط مرجح يأخذ في الاعتبار قيمة جميع العناصر في مخزن المخزون، بدلاً من مجرد قيمة أحدث عملية شراء.

- SE تعني تعريفًا محددًا، وهي طريقة للتقييم تبحث في مقدار تكلفة عنصر ما لإنتاجه بدلاً من مقدار بيعه.

- FEFO (الوارد أولاً يصرف أولاً) هي طريقة لتقييم المخزون تختلف قليلاً عن LIFO و FIFO.

- بدلاً من تخزين العناصر في مستودع بناءً على تاريخ شرائها، تقوم FEFO بتخزين العناصر في مستودع بناءً على وقت طلبها من قِبل الشركة.

- أخيرًا، هناك طريقتان أخريان – متوسط التكلفة المرجح ومتوسط التكلفة.

- يحسب متوسط التكلفة المرجح متوسط التكلفة لجميع العناصر في مخزن المخزون، بينما يحسب متوسط التكلفة تكلفة عملية الشراء الأخيرة فقط.

- اقرأ المزيد: جرد المخازن انواعها وتقاريرها وسياسات مراقبة المخزون

قيود تقييم المخزون

هناك بعض القيود على استخدام طرق التقييم للمخزون التي يجب أن تؤخذ في الاعتبار .

أولاً، تقتصر طرق تقييم المخزون على الأسعار التي دفعتها الشركة مقابل الأصناف، أو قيمتها السوقية العادلة، أيهما أقل هذا يعني أن طرق تقييم المخزون تعتمد بشكل كبير على الأسعار ويمكن أن تكون عرضة للتضخم.

ثانيًا، تقتصر أيضًا على الفترة الزمنية التي يتم خلالها تتبع المخزون.

هذا لأنه يجب على الشركة تقييم المخزون بالتكلفة، مما يعني أنه لا يمكن تضمين المخزون القديم أو المتقادم في الحساب.

أخيرًا، تقتصر طرق التقييم للمخزون أيضًا على عدد العناصر التي يمكن تضمينها في الحساب. وذلك لأنها تستند إلى مبدأ رياضي يعرف باسم قانون الكميات الإجمالية عند استخدام هذا المبدأ، من المستحيل تقييم عنصر لا يحتوي على كمية منفصلة.

إعادة تقييم المخزون

عند التقييم ، هناك بعض القيود التي يجب مراعاتها.

- أولاً، يتم تقييم المخزون فقط بالطريقة القائمة على السوق.

- ثانيًا، يتم التقييم مرة واحدة فقط.

- ثالثًا، يقتصر على الأساليب القائمة على السوق.

- رابعًا، يجب التعامل مع فروق تقييم المخزون بطريقة مسؤولة. دعونا نلقي نظرة فاحصة على كل من هذه القيود.

أشترك الان فى برنامج Matix ERP

للآدارة الحسابات والمبيعات

قيود إعادة تقييم المخزون

عند إجراء تقييم المخزون، هناك بعض القيود التي يجب مراعاتها.

- أولاً، قد لا يكون التقييم مناسبًا عندما يكون مخزون الشركة موسميًا أو يكون معدل دورانه منخفضًا.

- ثانيًا، قد لا يكون تقييم المخزون مناسبًا عندما تقوم الشركة بتصنيع نوع معين من المنتجات يصعب تسعيره.

- ثالثًا، قد لا يكون تقييم المخزون مناسبًا عندما تعتمد الشركة بشكل كبير على تكاليف المدخلات مثل المواد الخام أو العمالة.

- رابعًا، قد لا يكون تقييم المخزون مناسبًا عندما لا يكون لدى الشركة بيانات تاريخية عن منتجاتها.

- خامسًا، قد لا يكون تقييم المخزون مناسبًا عندما لا يكون لدى الشركة معلومات دقيقة حول تكاليف الإنتاج.

- سادساً، قد لا يكون تقييم المخزون مناسبًا عندما لا يكون لدى الشركة معلومات دقيقة حول عمر خدمة منتجاتها.

- أخيرًا، قد لا يكون تقييم المخزون مناسبًا عندما لا يكون لدى الشركة معلومات دقيقة حول تكاليف رأس المال.

معالجة فروق تقييم المخزون

عند حساب فروق تقييم المخزون، من المهم معرفة ماهيتها يحدث تباين المخزون عندما يحتوي نظام إدارة المخزون على كمية مخزون مسجلة تختلف عن المخزون الحالي يمكن أن يحدث هذا لعدة أسباب، بما في ذلك الخطأ الذي حدث أثناء تسجيل المخزون، أو المنتج الذي تم بيعه ولكن لا يزال يتم تعقبه على نظام إدارة المخزون.

يعد التعامل مع فروق تقييم المخزون جزءًا مهمًا من إدارة أعمالك بفعالية، ومعرفة ماهيتها يمكن أن تساعدك على اتخاذ الخطوات المناسبة لمنعها من التأثير على أرباحك النهائية.